Loading images...

中國汽車行業:勢不可擋的電動化浪潮

畢馬威最新研究報告顯示,消費者對環保汽車的需求日益增長以及政策的發展,已促使中國汽車業加速電動化進程。

當日同步發布的還有關于中國汽車科技系列報告——《中國汽車行業:勢不可擋的電動化浪潮》,重點分析了中國新能源汽車市場在過去幾年的變化情況,并總結了電動汽車、電池、充電網絡三大汽車電動化領域的最新趨勢。

新能源汽車銷售增長強勁

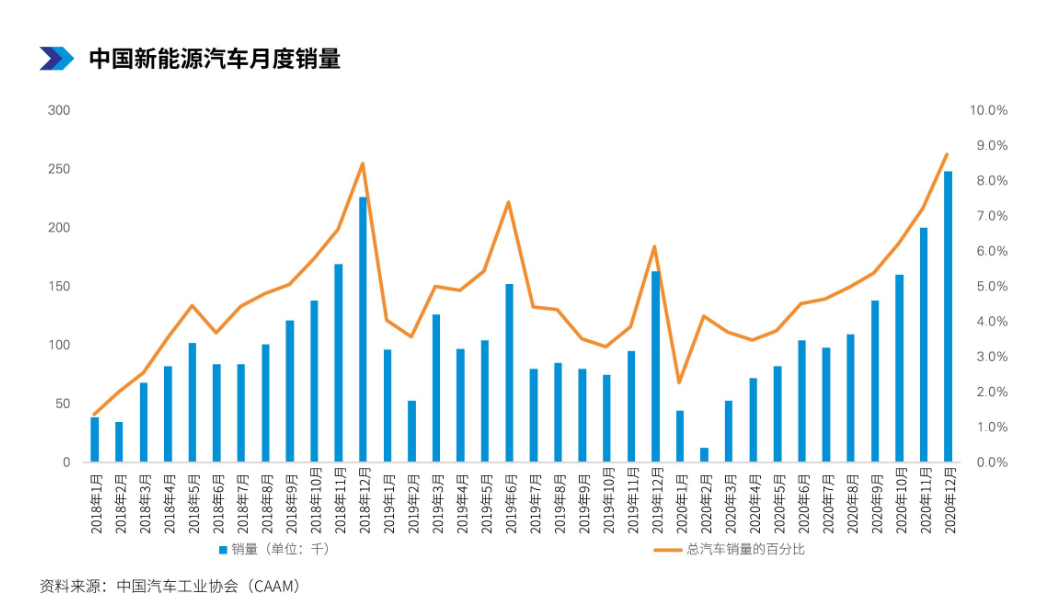

自 2015 年起,中國已經成為全球最大的新能源汽車銷售市場,且預計未來幾年仍將繼續保持這一領先地位。盡管如此,中國的新能源汽車市場也經歷了跌宕起伏。據中國汽車工業協會統計,2019 年,本地制造的新能源汽車(包括乘用車和商用車)批發銷 量合計 121 萬輛,同比減少 4.0%。其主要原因包括宏觀經濟增長的進一步放緩,以及新能源汽車補貼縮水。由于新冠疫情(COVID-19)的影響,2020 年上半年同比銷量進一步下跌了 37.4%。然而,隨著國內商業活動比全球其他大部分地區更早復蘇,以及政府消費刺激政策的出臺,月銷售量短期出現了較為強勁的雙位數或以上增長。也使 2020 年全年新能源汽車銷售增長轉正為 10.9%。

依據公安部數據,截至 2020 年年底,新能源汽車保有量達到 492 萬輛。盡管近期發展 阻,中國仍接近實現了 2020 年底累計產銷量超過500萬輛這一《節能與新能源汽車 產業發展規劃 (2012—2020 年 )》提出的重要目標。在持續的政策和監管支持下,新 源汽車銷售預計將延續快速增長勢頭。在2020年 12 月舉辦的 2021 中國汽車市場發展 預測峰會上,中汽協預計2021年新能源汽車銷量將達到 180 萬輛,實現 40% 的同比 增長。依據中國《新能源汽車產業發展規劃 (2021—2035 年 )》,中國計劃到 2025 年將新能源汽車銷量提升至整體汽車銷量的 20%,這意味著屆時銷量將達到約600萬輛, 盡管該占比大大超出 2018 年以來的 4-5%,但政府已經準備好推出相應的消費激勵(例 如:現金補貼、免征稅費、燃油車限制等)和配套設施建設(例如:加快充電基礎設 施布局等)政策以扶持增長。總而言之,中國汽車電動化趨勢并未放緩,未來新能源 汽車價值鏈將進一步成長壯大。

電動汽車將成為未來銷售趨勢

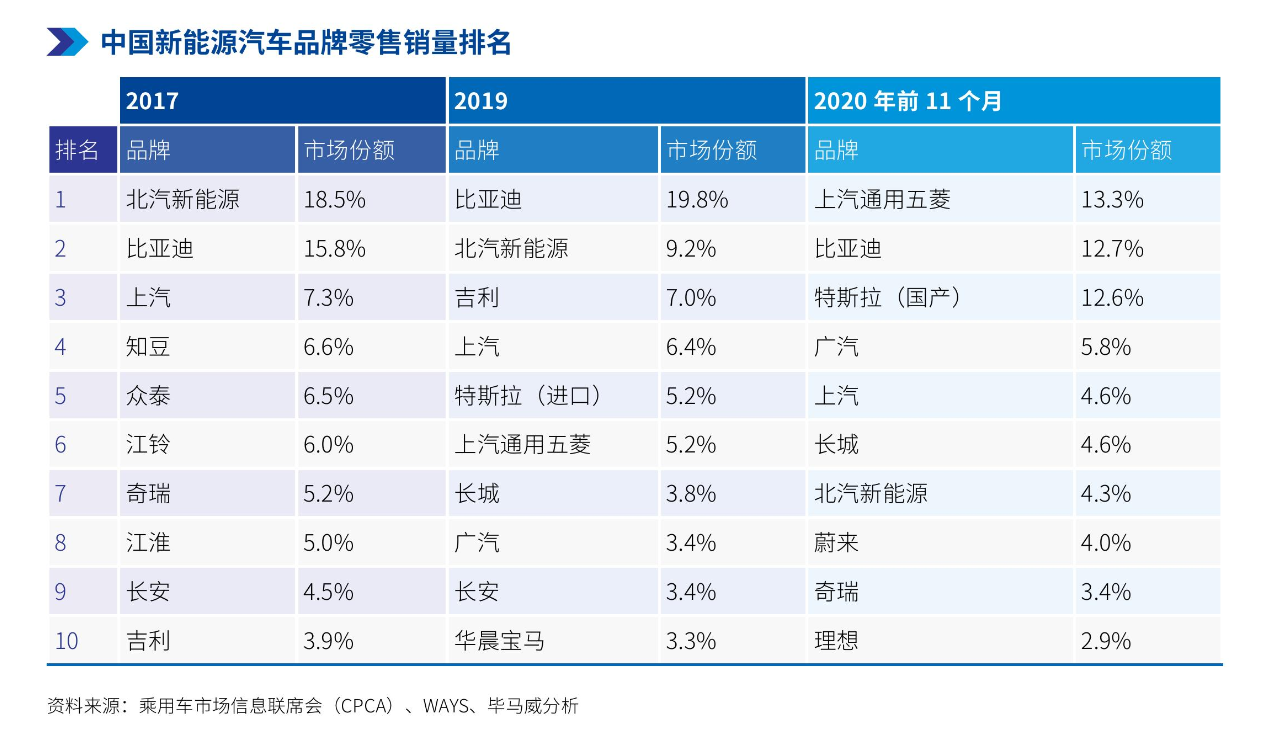

近幾年,國內廠商整體占據了中國新能源汽車市場超過 80% 的市場份額,主要因為外國傳統汽車廠商的新能源汽車車型乏善可陳,入門級乘用車領域尤為如此。盡管本土品牌占據了總體主導地位,卻由于產品和消費者認可度變化而面臨著受歡迎品牌不斷更替的情況。具體而言,補貼后售價低于人民幣 50,000 元的低端微型(A00 級)純電動車在 2018 年以前廣受歡迎,使主要關注此類產品的“知豆”“眾泰”等規模較小的 OEM 廠商從中受益。然而,隨著補貼的減少和獲取補貼技術要求的日益提升,“廣汽”“長 城”等具備更強研發能力的大型本土 OEM 廠商已將此類規模較小的 OEM 廠商擠出市場, 從而占據市場主導地位。此外,通過近期觀察我們還發現本土 OEM 廠商的如下趨勢:首先,微型純電動車出現復蘇跡象,其質量和配置均有所提升,較為成功的車型包括“上汽通用五菱”的宏光 MINIEV 和“長城”的歐拉 R1。此類汽車多作為日常低成本短途通勤之用,有別于傳統 汽車消費理念。其次,部分初創品牌,包括“蔚來”“理想”“小鵬”等,已經通過價格相對更高的新能源車型建立了領先優勢。這意味著新能源車型在各消費群體中的接受程度已經得到拓寬,也表示總體汽車市場出現了更為健康的發展。

從汽油泵到充電樁之路

加速安裝(和運營)充電樁以滿足市場需求

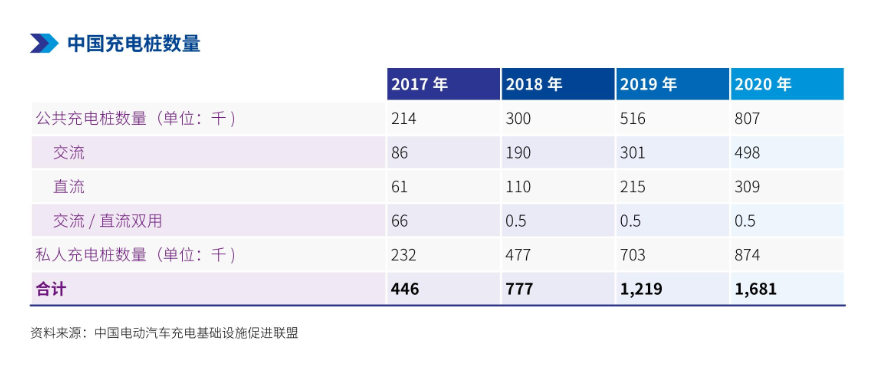

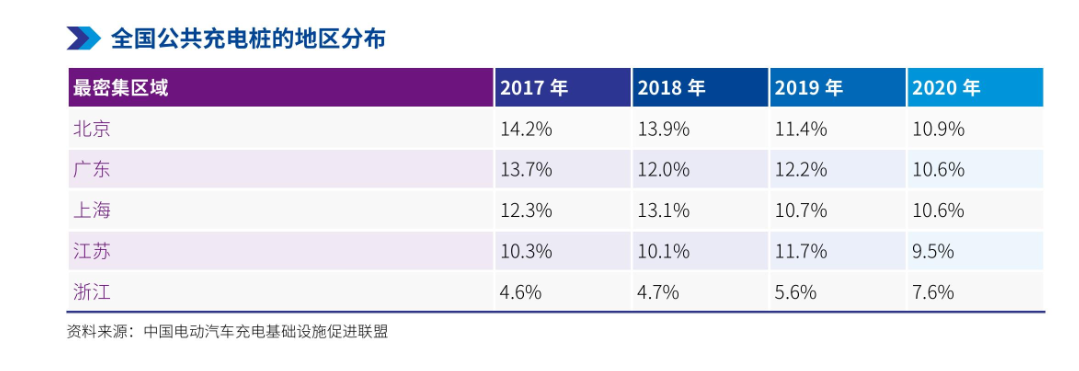

一直以來,新能源汽車充電設施不足是阻礙消費者轉向新能源汽車的一個關鍵問題。據中國電動汽車充電基礎設施促進聯盟數據顯示,截至 2020 年底,中國擁有 168 萬個充電樁,遠低于政府 2020 年原目標的 480 萬個。這意味著平均每個充電樁需為三臺新 能源汽車提供服務。此外,充電樁分布不均,人口較少的地區幾乎無充電設施投資,市中心外圍也只有少數公共充電樁。再者,燃油車占用充電車位,充電樁故障也頻頻出現。此類問題導致公共充電樁利用率低下,損害了充電網絡運營商的利潤,也影響了新能源車主對電動車設施有效性的信任。在中國人口稠密的大城市,安裝私人充電樁也非易事。按照中國電動汽車充電基礎設 施促進聯盟的預計,截至 2020 年底,中國僅有 874,000 個私人充電樁,而政府原定的 2020 年目標為 430 萬個。超過 30% 的新能源汽車車主無法安裝自有充電樁,原因主要包括缺少固定車位和電力設施等。這導致車主們自行尋求方式各異的充電途徑,此舉可能存在安全隱患,也并非長久之計。

政府扶持將推動充電樁數量爆發式增長

雖然中國政府正不斷降低其新能源汽車購車補貼,但對充電網絡擴張的扶持還是顯示了其推動新能源汽車產業發展的決心。2020 年 4 月,國家發改委將新能源汽車充電網絡納入了關鍵新基礎設施領域。安裝更多充電樁也在 2020 年 5 月發表的國務院工作報 告中被提上議事日程。另外,政府還為充電樁的建設和運營提供補貼支持。中央政府對加快充電網絡擴張的意見也已經在地方政府的規劃中得到體現。例如,上海計劃在 3 年內新增 100,000 個充換電終端設施,而成都則計劃增加 23,000 個充電樁 。總而言之,由于當前充電樁數量不足,為跟上未來新能源汽車保有量增長,充電樁數量必須以更快的速度增長,這也預示著充電價值鏈中蘊含著大量機會。

充電市場的變革和增長

隨著新能源汽車保有量的不斷增加,購物中心和大型商場的運營者也可能希望在其業務場所設立充電站,以吸引新能源汽車車主泊車、充電和購物。

易威斯屬于新能源汽車充電樁及其部件的生產商,也是 OEM 廠商和研發機構的合作伙伴。易威斯主要負責架設充電互聯網絡,并在充電過程中收集數據,例如充電樁使用率和充電狀態數據等。